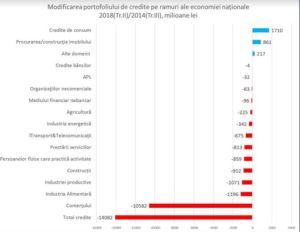

Volumul creditelor acordate de sistemul bancar economiei naționale, după o scădere continuă timp de doi ani și jumătate, a înregistrat o creștere de 792 milioane de lei în trimestru II al anului curent față de primul trimestru. În timp ce 10 ramuri ale economiei au înregistrat o creștere a portofoliului de credite cu 1,33 miliarde de lei, alte 5 ramuri au înregistrat scădere cu 540 milioane de lei, scrie pe blogul său economistul IDIS Viitorul, Veaceslav Ioniță.

De fapt, populația este motorul e creșterii împrumuturilor din sistemul bancar. Consumul și ipoteca au contribuit cu 53% în totalul de majorării portofoliului de credite. La polul opus se află comerțul și industria alimentară, care continuă să-și diminueze volumul împrumuturilor contractate deja al cincilea an consecutiv, iar în ultimul trimestru portofoliul respectivelor ramuri s-a redus cu 452 milioane de lei sau 84% din totalul portofoliului negativ.

Trebuie să remarcăm faptul că volumul total de credite chiar dacă în Tr. II a anului 2018 a înregistrat o creștere, el rămâne a fi cu 14,1 miliarde lei mai mic față de volumul record din 2014 Tr. III.

În această perioadă, absolut, toate ramurile economiei naționale au înregistrat o reducere a portofoliului împrumuturilor, care au însumat 16,9 miliarde lei.

Cea ce a menținut sistemul bancar pe linie de plutire au fost creditele contractate de persoanele fizice pentru consum și imobil, care în această perioadă au crescut cu 2,6 miliarde lei.

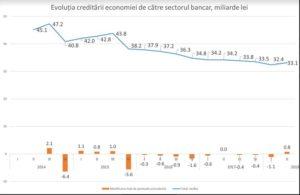

Dacă analizăm evoluția creditări economiei naționale putem trage câteva concluzii:

Cel mai mult s-a redus creditarea comerțului, însă în opinia noastră această reducere mai degrabă este o reacție a industriei comerțului la criza economică. Comercianții au acționat întocmai cum este scris în manualele de management: și-au redus dependența de creditele bancare prin: creditarea de la furnizori, optimizarea stocurilor și convingerea populației să se crediteze în locul lor.

Același lucru s-a întâmplat și la companiile de construcții. Ele și-au redus portofoliul de credite cu 912 milioane de lei, în schimb populația și-a majorat volumul împrumuturilor pentru imobile cu 861 milioane lei.

Putem spune că băncile preferă să crediteze mai degrabă populația decât agenții economici. Aceasta se explică prin faptul că cetățenii comparativ cu firmele sunt buni de plată. Creditele neperformante la cetățeni sunt de doar 3-3,5% comparativ cu media pe sistemul bancar de 15-16% sau chiar pe anumite ramuri de 30-40%.

Indicatorul care trebuie să atragă cel mai mult atenția este creditele contractate de persoanele fizice pentru inițierea și dezvoltare unei afaceri mici. Aceste credite sau redus mai mult de 2 ori de la 1,7 miliarde lei la 860 milioane lei. Dacă ne uităm atent la comportamentul populației atunci observăm o înclinație alarmantă spre consum. În 2014 3 din 10 lei împrumutați de populație erau pentru investiții în afacere, iar în prezent doar 1 din 10 lei este direcționat în afaceri.

În concluzie putem afirma că economia își revine lent prin accelerarea consumului populației.