„Sectorul financiar-bancar este în continuare expus riscurilor sporite de fraudare”

Cea mai mare fraudă din sistemul bancar al R. Moldova, numită „jaful secolului”, rămâne, după trei ani, în continuare nesoluţionată. Evoluţia şi rezultatele investigaţiei sunt ţinute în mare taină de autorităţi, lipsa de informare fiind interpretată de societate drept o lipsă de voinţă a autorităţilor de a investiga cazul şi a recupera banii. Cele mai mari trei bănci din ţară (Moldova-Agroindbank, Moldindconbank şi Victoriabank) rămân sub supravegherea specială instituită de Banca Naţională a Moldovei (BNM) în iunie 2015. În aceste condiţii, experţii spun că, de la începutul anului, sectorul financiar-bancar, deşi a înregistrat anumite progrese, rămâne expus riscurilor sporite de fraudare.

Problemele sectorului financiar, în general, şi ale sectorului bancar, în particular, s-au acumulat pe parcursul anilor, indiferent de partidele de la guvernare. Expertul economic Veaceslav Negruţa vorbeşte despre două etape distincte care au cauzat erodarea siguranţei sectorului financiar-bancar din R. Moldova:

- 2005—2014, când sectorul bancar a făcut posibilă transformarea R. Moldova într-o spălătorie regională a banilor de origine dubioasă, cu sprijinul justiţiei şi sub protecţia/ghidarea celor de la putere.

- 2014—2016, acelaşi sector a fost utilizat la furtul miliardelor din bănci, inclusiv din BNM, cu ulterioara convertire a datoriilor în datorie de stat, pusă pe umerii cetăţenilor.

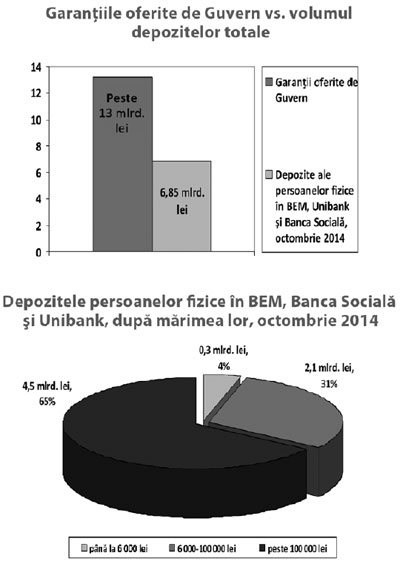

Depozitele totale ale persoanelor fizice în cele trei bănci erau de două ori mai mici decât garanțiile oferite de Guvern

În octombrie 2016, consecinţele financiare ale furtului de peste 13 miliarde de lei din cele trei bănci comerciale: Unibank, Banca de Economii şi Banca Socială, au fost transpuse pe seama statului. Expertul economic Veaceslav Negruţă afirmă însă că, potrivit datelor BNM, în acea perioadă, depozitele totale ale persoanelor fizice, în cele trei bănci, constituiau 6,85 miliarde de lei, adică de două ori mai puţin decât garanţiile oferite de Guvern.

În octombrie 2016, consecinţele financiare ale furtului de peste 13 miliarde de lei din cele trei bănci comerciale: Unibank, Banca de Economii şi Banca Socială, au fost transpuse pe seama statului. Expertul economic Veaceslav Negruţă afirmă însă că, potrivit datelor BNM, în acea perioadă, depozitele totale ale persoanelor fizice, în cele trei bănci, constituiau 6,85 miliarde de lei, adică de două ori mai puţin decât garanţiile oferite de Guvern.

„Din datele oferite de BNM observăm că, din totalul depozitelor de 6,85 miliarde lei, doar 279,7 milioane lei sunt depozite ale persoanelor care cad sub incidenţa Legii privind garantarea depunerilor. Aceste depozite reprezintă 4% din totalul depozitelor şi doar 2% din suma garanţiilor Guvernului. Mai mult, această sumă era şi trebuia plătită conform legii din Fondul de garantare a depozitelor”, susţine expertul economic.

Cea mai mare pondere însă, de 65%, o au persoanele cu depozite de peste 100 de mii de lei, numărul acestora însă urmează a fi stabilit şi făcut public, deoarece acestea deţineau la acel moment peste 4,4 miliarde. „Lipseşte o explicaţie economică a cauzei din care statul ar fi trebuit să acopere cu garanţie aceste mijloace ale celor care au depus în bănci sume de sute sau chiar milioane de lei, dacă Legea cu privire la garantarea depozitelor în sectorul bancar nu prevede aceste garanţii acoperite sută la sută”, susţine Veaceslav Negruţa.

În 2014—2015, nu a fost recuperat niciun leu din mijloacele fraudate

În octombrie 2016, garanţiile emise anterior de guvern, în sumă totală de peste 13 miliarde de lei, au fost convertite în datorie de stat. Mijloacele recuperate în urma investigaţiilor fraudelor din sectorul bancar, potrivit autorităţilor, urmau să diminueze această povară.

Conform dispoziţiilor premierului Pavel Filip, pe site-ul Ministerului Finanţelor a fost inclusă o rubrică care urma să informeze publicul despre mijloacele recuperate. „Rubrica este, mai degrabă, o formă de dezinformare despre procesul recuperării mijloacelor fraudate, întrucât reflectă, de facto, mijloacele financiare obţinute de administratorii de insolvabilitate a băncilor aflate în proces de lichidare. Ar fi de remarcat faptul că procesul de recuperare a fondurilor fraudate în sectorul bancar şi procedura de insolvabilitate în care se află cele trei instituţii bancare din octombrie 2015 – sunt procese distincte, reglementate de legi diferite”, punctează Veaceslav Negruţa în acest raport.

„Statistica privind datoria de stat internă arată clar: din momentul convertirii mijloacelor financiare ale BNM şi ale celor trei bănci în datorie internă de stat, stocul datoriei de peste 13 miliarde lei a rămas neschimbat până la 31 martie 2017. Deci, nici un leu n-a fost recuperat din mijloacele fraudate în sectorul bancar în anii 2014-2015 şi suma datoriei interne transpuse prin Legea 235 din 03.10.2016 nu s-a redus pe parcursul a jumătate de an de aplicare a acestei legi.”

Proiectul de lege care ar fi permis punerea în circuit a banilor obţinuţi ilegal

În perioada în care noul acord al R. Moldova cu FMI abia intrase în vigoare şi orice proiecte neconforme sau care prezintă risc pentru implementarea acestuia nu puteau fi promovate decât printr-un dialog cu partenerii, a existat tentativa de a vota în Parlament o nouă lege, care ar fi putut împiedica şi bloca finanţarea externă. Pe 1 decembrie 2016, fără discuţii publice şi fără informarea partenerilor de dezvoltare, în Parlament a fost înregistrat Proiectul de lege privind „liberalizarea capitalului şi stimularea fiscală”. Cunoscut sub denumirea „amnistia capitalurilor obţinute ilegal”, iniţiativa legislativă aparţinea unui grup de deputaţi în frunte cu Andrian Candu, preşedintele Parlamentului R. Moldova.

Comunitatea experţilor, societatea civilă şi partenerii de dezvoltare, printr-un efort comun, au reuşit să blocheze şi, ulterior, să impună retragerea acestui proiect din agenda parlamentară.

„Doar cu retragerea acestui proiect, care implica mai multe riscuri şi regrese în dialogul intern şi extern, echipa misiunii FMI a ajuns la un acord cu autorităţile Republicii Moldova, iar guvernul de la Bucureşti a pornit procedura de debursare a celei de-a doua tranşe din ajutorul financiar rambursabil”, susţine expertul Veaceslav Negruţa.

Banii fraudaţi erau trecuţi prin „spălătorii”, după care aduşi în ţară ca „investiţii străine”

Pentru a nu prejudicia ancheta autorităţilor R. Moldova, Compania Kroll nu dezvăluie informaţii privind mersul investigaţiei sale, deşi acest subiect prezintă un interes public sporit, iar lipsa de informare este interpretată de societate drept o lipsă de voinţă a autorităţilor de a investiga cazul şi a recupera banii. Totodată, Compania Kroll a prezentat o Notă informativă privind mersul investigaţiei, care, deşi este sumară, permite să se facă anumite concluzii, susţin experţii.

Compania Kroll a constatat existenţa unor acţiuni concertate a câtorva bănci comerciale care au facilitat şi au făcut posibilă realizarea jafului bancar din noiembrie 2014. Astfel, pe parcursul a mai multor ani a fost posibilă organizarea şi implementarea unei scheme frauduloase, care a inclus: escrocherii cu credite, spălare de bani, acţiuni concertate de creditare reciprocă între trei bănci, fără ca acestea să fie observate şi contracarate de autorităţile abilitate”, se menţionează în raport.

Veaceslav Ioniţă, expert economic, coautor al raportului, atenţionează asupra constatărilor Kroll precum că banii fraudaţi din sistemul bancar erau trecuţi prin „spălătorii”, iar apoi aduşi fără vreun impediment în R. Moldova ca „investiţii străine”. „În acest context, ar fi necesară o investigaţie separată pentru a identifica de câte astfel de „investiţii străine” a „beneficiat” R. Moldova în ultimii 25 de ani”, conchide expertul.

„Până în prezent, Compania Kroll a stabilit că grupul de companii afiliate lui Şor a sustras din sistemul bancar circa 600 mil. USD, inclusiv 530 mil. USD au fost identificate şi localizate”, se spune în raport.

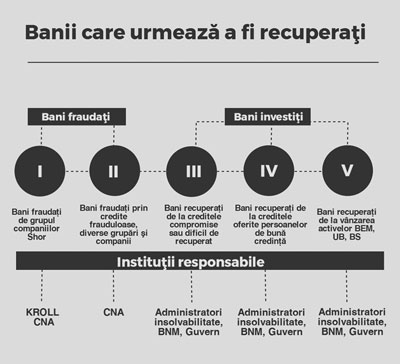

Cele 5 tipuri de mijloace băneşti care urmează a fi recuperate

Potrivit lui Veaceslav Ioniţă, banii care urmează a fi recuperaţi pot fi clasificaţi în două grupe/categorii distincte:

Potrivit lui Veaceslav Ioniţă, banii care urmează a fi recuperaţi pot fi clasificaţi în două grupe/categorii distincte:

- Bani fraudaţi, care au fost sustraşi din bancă prin intermediul diverselor scheme de escrocherie, recuperarea lor fiind subiect al anchetelor penale;

- Bani investiţi, care reprezintă activele băncilor lichidate BEM, Unibank, Banca Socială, fie sub formă de credite oferite, fie sub formă de bunuri deţinute. Recuperarea acestor bani are loc potrivit procedurilor legale caracteristice unor relaţii economice standard. Este de menţionat că în prezent sunt recuperaţi banii anume din această categorie.

În raport, expertul Veaceslav Ioniţă descrie 3 etape de recuperare în cazul fiecărei categorii de bani: evaluarea sumei care urmează a fi recuperată, identificarea banilor şi bunurilor care vor fi recuperate, vânzarea bunurilor obţinute. Kroll, spune expertul, enunţă faptul că autorităţile naţionale au încheiat o serie de acorduri de cooperare cu diverse ţări şi instituţii internaţionale sau naţionale, care facilitează obţinerea informaţiilor, localizarea banilor, iar pe viitor vor facilita posibilitatea recuperării mijloacelor. Crearea recentă a Agenţiei pentru recuperarea bunurilor infracţionale ar trebui să accelereze procesul de identificare şi recuperare a resurselor fraudate.

Volumul creditelor acordate s-a redus cu peste 3 mlrd. de lei timp de un an

Despre evoluţia sectorului financiar-bancar în primele luni din 2017, Veaceslav Ioniţă constată că sectorul bancar se află în continuă dificultate, volumul creditelor acordate economiei este în scădere, reducându-se pe parcursul unui an cu peste 3 miliarde de lei. „Totodată, volumul de credite dubioase/compromise rămâne neschimbat, ceea ce permite să conchidem că băncile pierd clienţii de bună-credinţă, însă nu pot rezolva probleme cu clienţii rău-platnici”, conchide expertul.

Băncile care se află sub supravegherea specială a BNM (MICB, MAIB şi VictoriaBank) reprezintă fundamentul sistemului bancar al R. Moldova. Cele trei bănci deţineau, în iunie 2016, circa 70% din piaţa de credite din sistemul bancar. Chiar dacă soldul creditelor oferite de aceste trei bănci s-a redus cu 3,6 miliarde de lei datorită măsurilor prudenţiale impuse de BNM, totuşi ele continuă să deţină circa 2/3 din totalul creditelor oferite de sistemul bancar.

Dat fiind că cele mai mari portofolii de credite sunt concentrate anume în cele trei bănci supravegheate de BNM, expertul conchide că 73% din creditele problematice din sistemul bancar sunt concentrate în aceste bănci. „BNM în prezent este responsabilă, direct sau indirect, de gestionarea şi soluţionarea a ¾ din creditele proaste din sistemul bancar”, susţine expertul.

Expertul mai constată că activitatea băncilor a rămas stabilă. „Gradul de încredere faţă de bănci nu s-a diminuat, fapt confirmat indirect de capacitatea băncilor de a atrage depozite de la persoanele fizice”, menţionează Ioniţă.

Cele trei bănci supravegheate de BNM deţin peste 70% din depozitele persoanelor fizice. Ritmul de creştere a atragerii depozitelor persoanelor fizice de către băncile supravegheate este similar celui din restul băncilor, se menţionează în raport.

„Dacă am compara ritmul de creştere a depozitelor atrase de la persoane fizice, nivelul de creditare a economiei şi modificarea portofoliului de credite neperformante, am concluziona că cele trei bănci supravegheate se confruntă cu probleme de management şi bună guvernare şi mai puţin cu probleme de imagine şi neîncredere din partea cetăţenilor”, susţine Veaceslav Ioniţă.